(来源:每财网)

高管薪酬业内最初,却抠门给激动分成。

文/逐日财报 张恒

江浙地区手脚中国经济最活跃的区域之一,素来是优质农商行的生长高地。在这片金融沃土上,部分农商行凭借先天不足的资源天赋和“出身”条件占据先机,比如,江苏地区首家A股上市农商行江阴银行,是在原江阴市35家法东说念主信用合营社和3家城市信用社的基础上归拢组建而来;常熟银行、瑞丰银行亦然在经济强市里由多家城信社聚首改制组建而成的,开端都不低,这些机构自成立之初便具备权贵的规模上风与资源整合武艺。

而有些发展还可以的农商行,则“出身”一般,比如苏农银行。固然该行出生在经济强市,但开端不高,前身为吴江市农信社,2004年改选为吴江农商行,此后在2019年经监管部门批准,厚爱改名为苏农银行。

尽管苏农银行未享有先天资源汇聚效应,但凭借精确的市集定位与肃穆的计议管制,在深耕区域制造业中诱骗出了一条特点化成长旅途,最终踏进行业前线,钞票规模悉数从2016年上市之初的813.48亿元,发展到本年一季度末的2218.9亿元,算是中小银行中比较励志的一家。

同行竞争力偏弱,事迹休戚各半

苏州手脚经济重镇,金融竞争相当浓烈,国有大行、股份行,以及不少优秀城农商行都在霸占市集。或受限于此,这几年里苏农银行事迹成长性不够强,2024年以及本年一季度,其计议事迹增长在该区域内一众优质银行中不算太起眼。

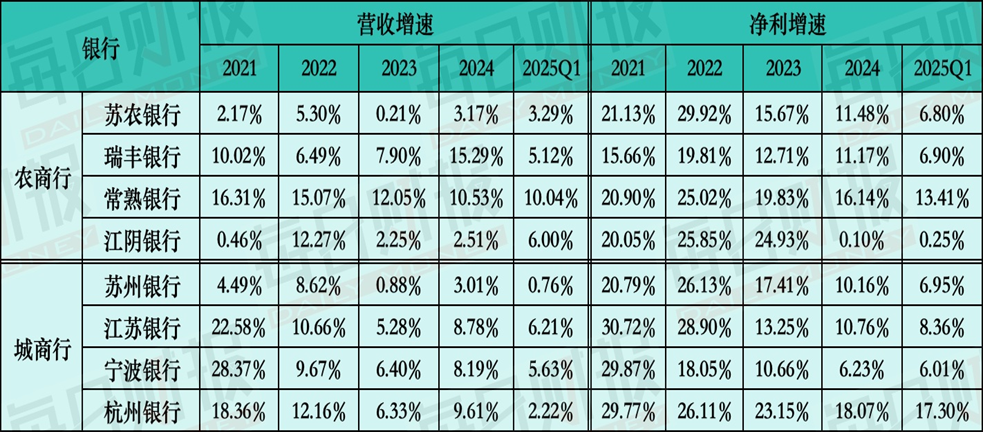

4月末,苏农银行发布2024年报以及2025年一季报,限制2024年末,该行收尾营收41.74亿元,同比增长3.17%;归母净利润达19.45亿元,同比增长11.62%。一季度营业收入为11.32亿元,同比增长3.29%;归母净利润为4.4亿元,同比增长6.19%,发展肃穆。

手脚对比,该区域内上市农商行瑞丰银行2024年营收和净利增速差异达15.29%、11.17%,本年一季度增速则差异为5.12%、6.9%;常熟银行两项中枢想法增速则更快,2024年及2025年一季度营收增速均超10%,净利增速超13%。同期,苏农银行体量较江浙区域内的江苏银行、宁波银行、杭州银行等优秀城商行还有很大差距,且事迹增速也不足这些大块头的银行,竞争力有些偏弱。

再次回看2024年以及本年一季度,苏农银行事迹既有一些亮点,但同期也有不少问题。

好的方面来看,非利息净收入增长照旧可以的,2024年该行同比飞腾25.55%至13.56亿元,而本年一季度收尾手续费及佣金净收入0.28亿元,同比暴涨346.02%,这反应了苏农银行正在逐步减少对传统利息收入的依赖,并通过非传统银行业务领域来增强其盈利模式的种种性。

不良率近两年均保管在0.90%低位;拨备袒护率方面,2024年以及本年一季度差异为428.96%和420.03%,处在上市银行中的较高水平。

不外问题也相当多。净息差下滑速渡过快,2024年净息差在2023年如故下滑30个BP的基础上,再次下滑了19个BP,从1.74%降到了1.55%,使得利息净收入在2024年下落4.98%,2025年一季度则又是下滑了约3%。钱投放出不少,因为收益率下落太快,带来的利息反而减少了。

同期,苏农银行贷款增速从2023年的12.15%骤降至2024年的5.76%,远低于进款8.03%增速。在利息净收入占营收比重达70%的布景下,自满出该行信贷扩展乏力成功威迫畴昔盈利。

除了净息差下滑快,信贷扩展乏力,苏农银行的钞票质料也濒临一些挑战。不良率固然保管清静,然则建树在核销大增的基础上,2024年该行贷款赔本准备核销了9.89亿元坏账,较2023年的6.65亿元大增48.72%。从不同贷款的移动率来看,普通类贷款移动率从0.22%飞腾到0.30%,关怀类贷款移动率从14.71%飞腾到20.70%,次级类移动率从8.63%暴涨至42.22%,种种贷款的质料都有所下滑。

在净息差过低、利息净收入下滑、钞票质料存在压力的情况下,苏农银行的营收压力较大,盈利更是需要破钞较多拨备,使得拨备袒护率下滑很快。2023年、2024年、2025年Q1拨备袒护率差异为452.85%、428.96%、420.03%。

因此从近些年纪迹证据来看,苏农银行成长性照旧可以的,但跟着银行业降费让利、国有大行业务下千里、以及区域金融市集竞争加重,王人对苏农银行组成外部挑战。尤其是在区域金融形式中,相较于国有大行、股份行及优秀城农商行,苏农银行钞票规模相对有限,市风物位较为劣势,在钞票端拓展与风险管控方面,其武艺尚未造成对同行的权贵零散,中枢业务竞争力存在擢腾飞间。这种体量与武艺的双重制约,导致苏农银行在区域市集竞争中潜力不足,连年来其成长动能有些弱化,对高管层来说需要苦下功夫才行。

行长超期执戟,

高管未经核准先履职

请示苏农银行悉数含辛茹苦不休成长壮大,现在担任行长的庄颖杰可谓是功不可没,这位自1992年便扎根金融领域的资深东说念主士,以16岁的芳华年华开启金融行状征途,已在苏农银行历经三十三载春秋种植,是该行从最初农村信用社时刻到改制为当代交易银行,直至告捷登陆老本市集成为苏州地区标杆性法东说念主上市银行每个要道节点的亲历者。

只不外,庄颖杰自2017年8月份担任苏农银行行长以来,已在该职位上结合担任近8年之久,已远远跳跃银行业“7年轮岗期限”的监管要求,这在金融严监管确当下,在业内照旧比较隐痛的。

字据此前苏农银行公开浮现的2024年财报,现任行长庄颖杰自2017年8月23日履职,于今已接近八年之久。即便以监管部门2018年2月厚爱核准庄颖杰任职经验的时点讨论,其行长任期仍冲破了原中国银保监会设定的“银行要道岗亭东说念主员轮岗期限原则上不跳跃七年”的监管红线。

事实上,近期该行寂然董事闫长乐就因“任期六年届满”而主动离职,也可见得苏农银行在公司措置层面还怀念常看重合规性的,对于关系的监管要求止境练习。不外既然苏农银行的寂然董事尚且知说念不行超期履职,那何以该行的行长存在超期履职的违法情形呢?

要知说念,年仅49岁的庄颖杰(1975年生)既非章程的临退休东说念主员,又无豁免遁入意义,却永恒“超期执戟”,这在金融行业监管日益趋严的大时局下,苏农银行董事会及管制层不可能不知说念对于银行要道东说念主员和蹙迫岗亭职工7年任职遁入的监管要求,其中能够暴深刻该行对庄颖杰任职工夫职责的高度认同而并不肯意更换将领,也有可能未寻觅到合乎东说念主选进行“补位”。

进一步记忆后咱们还发现,行长庄颖杰及苏农银行高管团队也存在“先上车后补票”的畸形履职行为。

公开贵府自满,苏农银行(时称吴江银行)2017年8月完成董事会换届后,激动大会选出了该行第五届董事会共15名董事成员,魏礼亚、庄颖杰差异被选举为董事长、遴聘为行长。

字据上市公司公告及监管备案信息,两东说念主的董事任职经验、魏礼亚的董事长任职经验直至2018年3月方获核准,庄颖杰的行长任职经验亦然蔓延至2018年2月才完成审批。

关系词,在两者任职经验未获批准的2017年8月至核准前工夫,魏礼亚就如故以董事长身份主握董事会会议(如2017年10月25日第五届董事会第二次会议),庄颖杰则以行长身份在2017年三季报中签署财务信得过性容许。此外,该行2017年年报更成功将两东说念主职务表述为“董事长”、“行长”,造成事实上的未批先任。

字据相应的规则要求,金融机构必须解任“先核准后履职”的基本原则,即未经核准任职的银行董事、高管等是不行实质履职的。因此,苏农银行高管团队在2017年间的这种操作,显然已组成对上述条件的任职范例违法。

值得警惕的是,这种“超期执戟”与“未批先任”的双重违法情形,不仅反应出苏农银行在高管任职管制要领存在轨制性纯粹,更可能因要道岗亭东说念主员永恒固化影响银行措置着力。字据现行监管框架,此类违法行为或将濒临监管部门的高度关怀与合规性审查。

高管薪酬业内最初,

却抠门给激动分成

除了成长性遭受到挑战以外,苏农银行现在存在的在激动层面上抠门低分成却不妨碍高管领高薪的一些问题,也在市集上激发了高度关怀。

字据苏农银行2024年年度论述浮现,该行本年度利润分派决策为拟向全体激动每股派发现款红利0.18元(含税),同期以老本公积转增股本神志履行每股转增0.1股。据此讨论,本次分派将意象披发现款红利3.3亿元,转增股本1.84亿股,现款分成金额占2024年度归拢报表净利润的比重为16.98%。

回溯该行上市以来的分成历史可见,自2016年登陆A股市集以来,苏农银行现款分陋习模呈现波动特征,且连年来分成率逐步走低。2016至2023年间差异派发现款红利6683.47万元、2.17亿元、1.64亿元、2.7亿元、2.7亿元、2.88亿元、3.07亿元、3.25亿元,对应分成比例顺序为10.28%、29.71%、20.43%、29.62%、28.43%、24.86%、20.41%、18.64%,自满其派息比率在大宗年份低于行业平均水平。

值得看重的是,A股银行业手脚典型的高股息板块,2024年度42家上市银行意象派发现款红利6319.56亿元,平平分成率高达26.13%。在此布景下,苏农银行2024年16.98%的分成比例不仅结合第二年低于20%的行业基准线,更创下近八年来的新低,其分成水平在10家A股农商行中居于末位,反应出该行在利润分派政策上存在权贵保守倾向。

这种握续走低的分成证据,结合上文说起的高管任职合规问题,或暗意苏农银行在措置结构优化与激动答复机制成立方面仍需加强。

天然,比较于对激动分成的抠门,苏农银行对高管就激动许多了。年报数据自满,2024年该行董事长徐晓军的薪酬高达181.3万元,行长庄颖杰薪酬180.39万元,两位主要高管的合座薪酬在10家A股上市农商行中仅次于常熟银行,位列第二。

值得看重的是,苏农银行2024年董监高的合座薪酬从2023年的1697.7万元降到了1293.4万元,降幅达23%,然则徐晓军董事长的薪酬反而从174.14万元涨薪到了181.3万元;副行长缪钰辰薪酬从117.75万元涨至122.35万元;副行长沈志超从36.53万元大幅增长至85.47万元;董事会文书陆颖栋从87.14亿元涨至92.28万元。

职工薪酬方面,以职工薪酬总额除以期初期末职工东说念主数平均值,可得苏农银行2024年职工东说念主均薪酬为46.7万元,较2023年的45.3万元增长1.4万元,涨幅3.1%。

字据Choice数据统计,2024年已公布薪酬信息的23家A股上市银行中,总酬金支拨为8976亿元,总东说念主数为239.18万东说念主,银行业东说念主均收入为37.55万元。对比可见,昨年苏农银行职工东说念主均薪酬远远跑赢行业大盘,职工薪酬具备一定竞争上风。

然则,与高薪酬判然不同的,却是较低的东说念主均产能。《逐日财报》看重到,苏农银行职工东说念主均薪酬较高、增速较快的背后,东说念主均创收武艺却不才降。数据自满,2023年和2024年苏农银行收尾营业收入差异为40.46亿元、41.74亿元,结合往日职工总额差异为1864东说念主、1975东说念主,可讨论出该行近两年东说念主均创收差异达217.06万元、211.36万元,逐步走低。

而苏农银行这么的趋势,却与行业内“高薪酬相匹配的是较高的东说念主均产能”渊博情况违抗离。比如,业内有不少职工薪酬证据相对隆起的城农商行,东说念主均创收也渊博在270万元以上。对比可见,苏农银行东说念主均创收水平是比较低的。

那么,如今如故超期履职的庄颖杰能否在卸任前请示苏农银行走出“成长阵痛”,并进一步优化薪酬管制轨制和分成决策,使其与行业大趋势疏导步,值得咱们握续关怀。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:张文